医保只报销了32%,揭秘医疗险能报销多少,免赔额埋下了多少坑!

亲历社保报销细节

妈妈因为静脉曲张,2021年6月22号入住了云南省第一人民医院,医疗费总共16622.83元,医保报销了5432.33元,实际报销比例为32.68%。

是的,你没有看错,真的只有32.68%,有图有真相。

详情可以回看我的文章:亲历医保只报销了32%,揭秘报销细节!

一篇文章引发的热议

我把老妈的报销资料发在网上后,引起了很多人的好奇。

一些人感叹报销比例好低,需要重新认识一下医保,否则真的生病了,真心扛不住。

一些人告诉我怎么能报销的多一些,比如提前做备案等。

因为我自己对社保政策是很熟悉的,是提前把这些工作都做了的,但还是只报销了32.68%。

还有另外一些人,开始质疑我作假,说这些资料都是不可能的,都是我用来忽悠大家的。

好吧,世界那么大,什么人都有。发票上都清楚的写着呢,我忽悠你干啥呢。

被迫害妄想症有点严重了,应该去医院看看精神科,或许报销的费用还没有32.68%,毕竟精神类药物很多是医保不报销的。

最后还有一批比较理性的人,说你一个卖保险的,怎么没有给自己妈妈买份商业医疗险呢,就知道在这里制造恐慌!

保险不是你想买,想买就能买!

今天就是对这批理性的人说一说,真的不是我不想啊,是身体不允许啊!

很多人以为买不买保险,是自己就能决定的事情,其实你错了,卖不卖还要看保险公司对咱的评估。

先不管大数据对个人征信、网络行为、及违法乱纪的筛查,单就身体的健康记录很多人就买不了保险。

为了给自己亲妈买保险,我可谓是使出了全力,毕竟妈辛苦了一辈子,我可不想有一天老妈对我说(或者心理默默的想):“这治疗费太贵了,钱花了孩子该怎么办,我不想治了”。

作为一名保险经纪人,看多了这种想起来就酸鼻子的事情,所以不想自己也遭受这样的人性大考验。

比如前几天有个新闻报道,湖北一患病老人放弃治疗,儿子跪地哀求:“爸爸只有一个”。

有人说,看得好无力啊!一个怕你走,一个怕你穷;老人惦记着儿子,儿子还想孝敬老人,但双方却都无能为力。

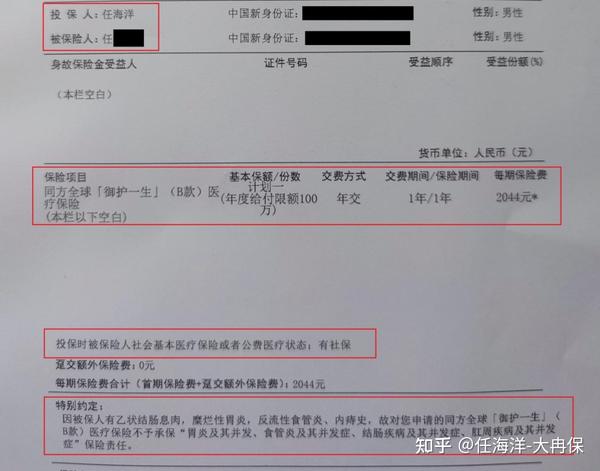

我把与明亚合作的100多家保险公司的产品翻了一遍,也把能申请人工核保的产品都申请了一次,大多是拒保,有些是要求复查,后面复查后还是被拒了。主要原因是肝、胃、食道、血管等多方面既往症。

最后,就只能买了一款不需要健康告知的医疗险,普惠e生百万防癌医疗险。很多朋友建议说购买高端医疗险,确实是可以的,但是暂时消费不起,只能量力而行了。

所以亲爱的朋友,珍惜自己还能买保险的时光,只要能买,就别在乎是否除外、加费等等了,因为能买就是一种幸运了。看看我爸的各种被除外,我还一直坚持给买了。

假如老妈有保险,报销测算举例

煽情的话说了很多,也做点理性的分析,假设老妈真的买了一份医疗险,这次的医疗费用又能报销多少呢?

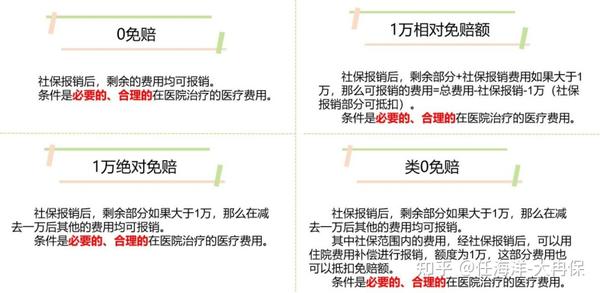

根据免赔额的特点,我将医疗险分为四个类型,纯属自己的分类,没有官方一说,爱咬文嚼字的朋友千万别犯纠结症,各种不自在。

主要是分为0免赔、1万绝对免赔、1万相对免赔、1万免赔+1万住院费用补偿(暂且称之为类0免赔)。

分类听起来很复杂,解释起来也很麻烦,感兴趣的看上图慢慢理解。我们就直接说结论,大多数情况下,从实用的角度说,0免赔最好,其次类0免赔,其次1万相对免赔,最差1万绝对免赔。

虽说这个看起来很累,但是买医疗险的时候一定要看仔细,因为这四种免赔是你必须要面对的,别到时候赔不了钱,又说保险是骗人的。

作为一个钢铁理工男,就喜欢用数字说话。以下验算,看不懂过程的,可以看最后一行的数字,那是经过保险公司报销后还需要自己承担的钱,哪个数字越小,哪个就越好。

以上的数字是根据我母亲住院费用演算的,看起来有点累,所以我把数字简化。假设1:住院费用20万,社保外费用4万,社保报销9万,自付11万,看看表格的变化。

假设2:住院费用1万,社保外费用2000,社保报销6000,自付4000,看看表格的变化。

一通操作,不管你是否看懂,但是事实是0免赔最好,其次类0免赔,其次1万相对免赔,最差1万绝对免赔,所以赶快翻开你的合同,看看是哪种。

上面只是对四种免赔额做一个纯理性分析,千万别因为自己是绝对1万免赔懊恼,因为当医疗费用较大时,都能解决你的医疗费问题,最多只相差了1万元。

后记

几百元就能解决医疗费用的问题,别让现在的几百元变成人生的一种遗憾。

能选择保险时,珍惜当下,尽快做出最有利的选择;只能被保险选择时,也别怨天尤人,有胜于无;否则被拒之门外后,才知道人情的冷暖。

好医保防癌医疗险的理赔大坑分享

保险史上最大的坑:百万医疗险。2021.6.21更文

59元保300万!住院、外购药都能报!陕西惠秦保有坑吗?

从一个真实的骗保案,说说健康告知的坑

为什么我不建议你随便买百万医疗险?1年300块真的能报销600万医疗费?关于百

相关文章:#保险#

网友评论:医保只报销了32%,揭秘医疗险能报销多少,免赔额埋下了多少坑!