保险史上最大的坑:百万医疗险。2021.6.21更文

2021.6.21更文:《任何百万医疗险都不要买,现在是惠民保的时代了》

死磕了两年半的百万医疗险,这个市场终于规范了。2021年5月1日开始,所有的百万医疗险不允许以任何擦边球的描述续保问题,也就是百万医疗险的时代已经正式终结,现在没有哪款产品敢忽悠你说可以续保到100岁了吧。

但是目前市场上的任何百万医疗险,依然都不值得买。注意我的用词:所有!包括1年期、6年期、15年期、20年期。因为这些百万医疗险,无论你是从代理人手里买的,还是在支付宝等平台买的,他们的商业机制都是相同的,中间商赚的都很多,多到说出来你不敢信。

监管整治百万医疗险后,其实有很多遗留问题,比如曾经因为合同条款上说的清清楚楚“不因理赔而拒绝续保”,现在又不给续保了,你让我们这些老弱病残还怎么办?所以,百万医疗险的衔接产品【惠民保】应运而生。市场上目前已经有很多款惠民保了,下面我拿其中一款来举例,看看这个产品究竟比商业百万医疗险好到什么程度:

一、保费降低30倍!

这款惠民保,住院社保内200万保额,社保外100万保额,特定药品100万保额。保费超级便宜,连商业百万医疗险保费的三十分之一都不到:

最关键的是:承保年龄不限制,也就是60岁至150岁都是每年198元。

二、保障责任没缩水

这款惠民保的免赔额为2万,社保内外都能赔,赔付比例都是80%,可以理解为2万免赔额的百万医疗险,就连外购药都能赔。无非就是你个人承担的钱多了一些,保障方面依然是保大事不保小事,这样的设计跟百万医疗险一样,都很合理。

三、已患任何疾病都可以买

以前的百万医疗险经常有一些令人发指的拒赔新闻,比如:得了甲状腺癌被拒赔,理由是投保前感冒发烧住过院,投保时没有告知。

这次惠民保完全不存在这种问题,因为你买惠民保的时候就没有【健康告知】这个流程了,也就是无论你已经患有任何疾病,都可以买这款惠民保,只不过既往病史以后不会赔而已。

四、瑕不掩瑜的“坑”

看完上面的介绍后,我估计90%的人会不敢相信,竟然有这么好的产品?凭什么便宜到这种地步?是不是有什么坑?

其实是你们想多了,惠民保这种产品一定不是以盈利为目的的,所以便宜是应该的。如果非要找个坑出来,那就是免赔额的设计:

- 住院社保内200万保额

- 社保外100万保额

- 特定药品100万保额

这三项保障的免赔额,分别为2万,并非共享2万。

五、小心一个套路

保险市场上有一个典型的骗局:百万医疗险就贵了三四百块钱,以后得癌症住院了,起码比惠民保多赔一两万块钱。

这个话术看起来好像是没毛病,其实是偷换概念了。记住我这个观点:但凡用假设出险来举例的,都是忽悠你的。如果这样来举例,那买100万保额重疾险最划算,能一次性拿100万现金。

未来什么时候发生风险,是不确定的,风险成本是可以衡量的。如果你不买惠民保,依然去买商业百万医疗险,未来患病确实能多赔一点,但这不是保费贵30倍的理由。

-----------------------------------------------------------------------------------------------

以下内容发布于2019年10月28日

-----------------------------------------------------------------------------------------------

买保险,处处充满了坑,以前以为只是贵的保险坑,比如很多年前最受广大消费者认可的返还型保险、“万能型”保险、分红型保险。但是从3年前开始,一款便宜到不敢信的保险也来开始挖矿了,那就是百万医疗保险。短短3年的时间,百万医疗险几乎成了家喻户晓的保险,一年只要两三百保费的医疗险,就可以拥有100万至600万的保额。但是,你可能还不明白,这种看似最便宜的保险,恰恰是保险业最坑的保险,而且这个坑有点复杂,一时之间很难明白,如果理解晚了,也许会损失很大。一、产品并非什么创新1、产品出处1万元免赔额,总保额高达100万的医疗险,其实并不是近几年的创新产品,在很多年前早就出现在团体保险产品里面了。3年前横空出世的超级爆款,只是借助互联网炒冷饭而已。2、产品实际名称有人认为百万医疗险属于高端医疗险,其实完全是误解,高端医疗并不仅仅是保额高,百万医疗的实际名称叫【中端医疗险】。而且在中端医疗险中依然还有很多其他更好的选择。

二、幕后操控人的野心百万医疗按说产品本身并没有问题,如果只当成一年期的产品来买,确实还不错,1万免赔额也不是什么坑,而是个优点。买这种保险就是小事自己扛,大事交给保险公司,所以保费才便宜。但是产品上市后的推动手法极具野心,背离了保险的本质:

1、妄图颠覆整个保险市场作为消费者,其实很希望能有一款更厚道更便宜的产品出现,来颠覆之前的保险产品。百万医疗险给消费者的感觉就是这样,既便宜、保额又高,然后抓住了最核心的“续保”问题,在刚刚上市的时候,毫无忌惮大势宣传保证续保的概念,续保期从80岁到105岁不等,还有“不因疾病而拒绝续保”等字眼,用尽各种方法来证明可以续保一辈子。为什么要这样极力证明可以保障续保一辈子?如果这真是一款可以保障续保至终身的医疗险产品,那是绝对颠覆全保险业的社区,而且保险公司一定亏死,老牌保险公司全都可以歇菜了。

有了这种产品,谁还会再花十几万去买个保额才50万的终身重疾险呢?别人百万医疗那么便宜,有400万保额,而且能续保到100岁。所有的消费者只需要买百万医疗就够了,而且又这么便宜。但事实是,无论如何这些保险公司就是不在合同条款里写明保证续保。

2、造成可保证续保假象的手段客服回复含糊不清:保险公司官方客服电话,一般就是代表了最权威的回答,因为每个电话都有电话录音的,能不能保证续保,打这家保险公司客服电话一问就知道了。但是前两年几家保险公司的客服电话也敢糊弄消费者,客服回复的含糊不清,如果你不是再三逼问:“我也有在录音,请你确认后回答,只需要告诉我能还是不能保证续保”那么客服是一定不会明确告诉你“不能保证续保”。

销售人员私刻萝卜章:曾经有业务员拿着产品宣传彩页,刻了萝卜章,自己私自盖上“保证续保”四个字。这种事情在当时不是少数,。不过现在应该是没有人敢这样干了。后来监管不断约束营销行为,到目前为止市场风气越来越好,再也没有百万医疗产品在宣传页面里显示“保证续保”等字眼。

3、产品名称依然在误导消费者虽然市场监管不断在在约束百万医疗的营销行为,以上销售误导已经得到了改善。但是到目前为止,依然存在一些问题,比如【好医保长期医疗险】,产品名称就直接起了个“长期医疗险”,再比如【X生保,保证续保版】。这种产品名称依然误导了很多消费者,期这样的门诊,然后再结合“可保证续保到100岁”等字眼,让消费者以为是真的了。实际上目前全行业所有的百万医疗产品,最高保证续保只有6年,依然解决不了“长期保障”问题,而且以后也不可能会有。

三、保证续保问题大揭秘百万医疗险的最大问题就是在保证续保上,本来一款好产品,非要证明自己能续保到100岁,非要跟终身重疾险去竞争。所以,百万医疗不但没有成为行业创新者,反而成了搅局者,一方面搅得真正有用的产品损失市场,另一方面并没有给消费者带来实惠,最坑的方面是让很多人错过了买终身重疾险的最佳时机。从3年前爆红到现在,百万医疗一直走在一条错误的道路上,想让消费者以为不再需要买终身重疾险。直到目前,依然有太多的坑,我们逐一扒开看看:

1、仍然在最显眼位置注明“可续保至100岁”即使现在被监管约束了很多销售行为,各个百万医产品的展示页面依然会在最显眼的地方标注出“可续保至100岁”。这个事情确实没办法,因为带头大哥这样干,后面跟着一起模仿的保险公司如果不标注“可续保至100岁”、“不因理赔而拒绝续保”,好像就比别人的产品差些似的。

2、即使真能保证续保,也是坑其实百万医疗即使真能续保至100岁,也不可能替代终身重疾险的作用。因为即使保证续保,还需要同时保证费率,才能实现消费者未来最需要保险的时候,得到确定的保障。如果到90岁时每年要1万保费,你还继续续保吗?

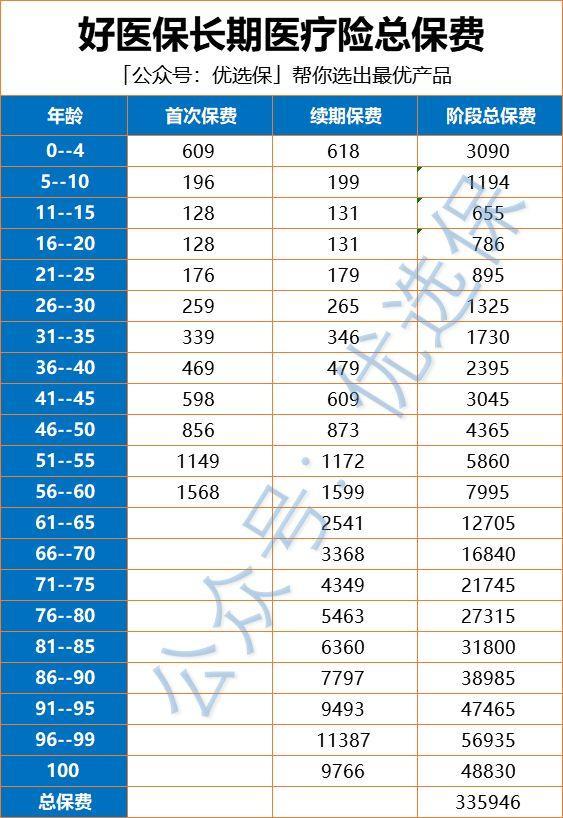

三年前在百万医疗刚刚火的时候,各种百万医疗产品都是遮遮掩掩的手段,根本不公布60岁以后的保费,即使是销售人员也很难拿到费率表。这又说明了什么?怕你看到后面的保费后,把你吓到。下面来看一看目前最便宜的百万医疗险费率表:

3、一辈子都买百万医疗,要多少钱?我们就按照目前最便宜的百万医疗险来算算保费,0岁女孩投保,一直保到100岁,总保费是335946元。

如果选择提前给付型终身重疾险呢?同样的总保费,可以买500万保额的终身重疾险了,重大疾病确诊可以一次性拿到500万现金,而不是拿着住院发票去报销。4、即使你能接受这个保费,依然还是坑看了这100年的总保费,也许有人会觉得,现在每年几百块保费,七八十年通货膨胀这点保费不算什么,依然可以接受。好,我们再退一步,假设这款百万医疗险写进合同保证续保到100岁,100年的总保费是33.6万元,保费是你接受范围内,那么这款产品依然还是个坑。因为即使现在公布的费率,未来保险公司也有权涨价,因为你买的只是一年期的保险,合同有效期只有一年,即使是买的行业封顶值6年保证续保的百万医疗产品,6年后的费率保险公司依然可以涨价。比如好医保长期医疗险,在前不久就偷偷的涨价一次。

5、再假设不允许涨价呢?依旧是坑我们一层一层假设,看看到底有没有一丁点值得买。假设百万医疗险写进合同保证续保到100岁,又假设现在公布的费率未来不允许涨价。那么这样的百万医疗产品依然不值得买!因为保险公司还是留了一手,你可以买,但是我可以停售,未来我发现赔付率太高,我不卖了行不行?我把老版本的停售掉,又推出新版本的百万医疗让新的消费者再来买行不行?

四、医疗险的保额定价揭秘糊弄消费者的不仅仅是保证续保问题,还有保额,都觉得才花200多元买到600万的保额,于是就情不自禁去跟重疾险的保额做比较。这完全就是两码事,重疾险确诊一次性赔100%保额,百万医疗险也许你这辈子住100次医院都拿不到100%保额的理赔。下面带你看清医疗险的保额增值带来了多少额外保费。

1、各阶段医疗险的保额价值拿市场中实际已经有的医疗险来举例,28岁男性,1万元免赔额:

保额翻了10倍,保费只贵了178元。这就是医疗险的定价原理。这种报销补偿形式的医疗险,最贵的保额是在最前面,即使只有3000元保额的医疗险,保费也不会太便宜。同理,600万保额的医疗险也不贵。

2、100万保额与600万保额并没有区别百万医疗产品从最开始的100万保额,后来慢慢提升到至今的600万保额,这种看似6倍的提升,保费增加了多少?事实是并没有增加。即使保额增加到一个亿,保费依然还是如此。保险公司所承担的风险根本没有增加,因为你不可能花掉那么多的住院费用。

五、完美的医疗险是什么样的最完美的医疗险,或者说就是你心中所想的百万医疗险是什么样?可能你也不清楚,我帮你所想的说出来吧:

这样的医疗险可以实现吗?前三条都可以实现,但是很贵,贵到你根本买不起。因为保险公司是商业行为,不可能做亏钱的事情,即使现在为了抢占市场亏本推广,但也是为了未来盈利。买商业保险就是消费者与保险公司博弈的事情,人不可能一辈子不得病吧?即使年轻时身体再好,到老了不可能不住院吧,多少人都是一辈子的继续全部花在了最后走的那几年,你觉得保险公司会这么傻吗?如果有满足以上前三个条件的医疗险,那么所交保费将会无限趋近与保额。你买600万保额的医疗险,总保费是590万,你会买吗?这就不叫保险了,保险就是以小博大,你与保险公司风险对赌。

看到这里,其实很多人都已经明白了,你心目中最完美的医疗险,不是所有的病都可以报销,而是在你关键时候,最需要钱去治病的时候,保险公司能够给到你一笔救命钱,这就是终身重疾险。因为不是所有病都理赔,所以保费才能低到你可接受的范围,也不用考虑保险公司是否会涨价、不让续保、停售等问题,因为保险合同一签就是终身,你即使是缴费期20年,但是这20年属于你分期付款而已,中途即使产品停售,也一样不受影响。

六、就当成一年期产品,能买吗?百万医疗险其实也不是一无是处,如果你把他当成一年期产品来看,不要有太大的预期,其实还不错的。比如55岁以上的人,觉得买重疾险太贵了,保费与保额的杠杆实在太低,这种情况下,买个百万医疗其实也不错。

这里要强调一个观念,未成年人是最不适合买百万医疗的,举个例子:0岁女孩买最便宜的百万医疗险也要600元了,还有1万元的免赔额,刚刚出生的婴儿,哪个能保证不得病?感冒发烧在所难免,是不是还要买个“万元护”来跟百万医疗组合搭配?如果再买个意外险,这样的医疗险组合少说也要1100元了,而1100元的保费可以买到40万保额的终身重疾险了。关于儿童保险怎么搭配,可以点击这篇看看:儿童保险配置,预算从300到6000,六套最佳方案

写在最后:说到最后了,可能你还是不明白百万医疗坑了你什么。现在也许还有上亿的年轻人,觉得保险市场早就已经被颠覆了。有人对我说过一句话:现在谁还找人买保险啊,不都在支付宝上买吗?要什么都有,还那么便宜。假设你30岁时认为是这样,5年后看到了这篇文章,晚了这5年,你的终身重疾险的总保费要高出4-10万元。让你错过了买终身重疾险的最佳时机,这就是百万医疗险最大的坑。以上就是本篇全部内容,如果觉得有用,希望大家能动动手指把这篇文章传播出去,让更多的人理解到正确的观念,不再被坑。

一文读懂医疗险(小白必读医疗险避坑指南)

百万医疗保险防坑指南,光看这一篇就够了!

学平险和门/急诊医疗险里的“坑”

看过了上百个拒赔案例后,百万医疗险里这个大坑还没人注意到......

好医保终身防癌医疗险,很便宜,但有3个坑!

相关文章:#医疗保险#

网友评论:保险史上最大的坑:百万医疗险。2021.6.21更文