百万医疗保险防坑指南,光看这一篇就够了!

友友们好,非常感谢你的关注和投保!今天继续原创购买保险防坑指南系列文章,送给各位投保前的友友们,挑选保险产品的时候,一定要注意的地方,按照险种,逐个解析,一文讲清楚明白,明明白白买到最性价比的产品。本篇讲述百万医疗险的防坑指南,欢迎友友们看完点击“再看”,并帮忙转发至朋友圈和分享给你身边有需要的朋友们。

一 什么是百万医疗险?

百万医疗险是对个人承担的住院费用部分进行报销,一般是每年总计扣除掉1万元免赔额后(优秀的百万医疗险对重疾住院年度0免赔),剩余的部分花多少报多少,报销额度很高,一般是200-300万,而且保费便宜,50岁以下的年纪一般一年保费仅仅几百元而已,自出道就是保险界的“网红选手”,可以说是家庭最为实用的保险。不过医疗险的条款复杂,影响报销的因素也非常多,同样是坑区密集的险种。

坑一:基础保障有缺失

一款保障齐全的百万医疗必备的四大基础保障为:住院医疗、特殊门诊、住院前后门急诊、门诊手术。而有的坑爹的产品甚至只有住院医疗费用报销,其他三项都缺失。

坑二:单项报销有限额

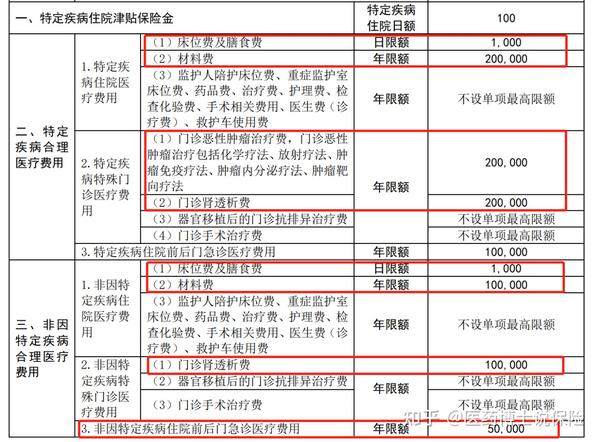

百万医疗险顾名思义百万医疗,年度总的保额都是100万,200万,300万甚至更高。一般情况下,一年能花到300万以上医疗费的情况也确实比较少。但有的产品会在一些次级项目当中设置相对低一点的限额。

比如某康人寿保司的某某年百万医疗产品针对床位费、材料费、门诊放化疗费用等单项都有年限额。一方面宣传可以报销百万额度,又暗戳戳设定单项限额的产品就显得有些诚意不足。

坑三:住院就能赔?

百万医疗险主要是为了解决大额的住院费用,但不代表“住院就能赔”,理赔也是有要求的,最主要的是三条:免赔额,免责条款,住院医院要求。

免赔额

百万医疗险一般有5000~1万的免赔额,个人支付的医疗费在免赔额以下的,保险公司不报销,还是要自己承担。所以百万医疗是用来防止大病的住院费用的,平时的小病住院自费部分我们可以单独再购买一个小额住院医疗险。市面上也有一些0免赔额的医疗险,虽然号称住院费用1毛钱都报销,但是保费就贵了很多,而且每年封顶保额也会低很多。比如同一家保司某安的两款百万医疗险对比:

我们可以看到,0免赔的每年报销额度仅仅100万,而且保费贵了1倍多,其他保障也缺失了不少。因而,不要片面地认为0免赔额就一定更好,而是要结合具体保障、续保条件、保费等因素综合考虑。

免责条款

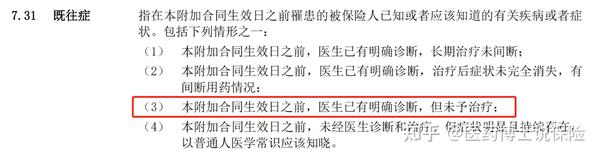

免责条款指特定情况下保险公司不报销的医疗费用,各大保司基本上都是一样的标准性条款,包含:高危运动、违法犯罪、战争暴乱、医疗事故、美容整形、艾滋病,既往症等相关 。其中保司喜欢埋坑的地方为:既往症。在医疗险的免责条款中,一般规定了这三种情况属于既往症范围:

1、在投保前医生已有明确诊断,长期治疗未间断,比如高血压;

2、在投保前医生已有明确诊断, 治疗后症状未完全消失,有间断治疗情况,比如甲亢,哮喘,很难根治的病种;

3、在投保前未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓,比如长期头痛且症状明显

但有些医疗险,除以上三条既往症免责外,会暗搓搓的加上一条甚至几条,比如支付宝好医保长期医疗险,号称健康告知很宽松,但是免责条款里面暗搓搓的加上了“医生已有明确诊断,但未治疗”,只要确诊过就算既往症。很多疾病如乳腺增生等,不必治疗。如果将来出现乳腺癌以此条款算既往症拒赔,那就太坑了~这类产品建议避开

住院医院要求

百万医疗要求住院地为国家公立二甲以上医院的普通病房,如果去的是社区医院,民营医院,公立医院干部病房,vip病房,国际医疗部,是不会报销的。

坑四:不报销外购药

有些药,因为储存不方便以及医院为了控制药占比(医院每年药品费在总的治疗费中的占比就叫药占比,这个是有考核要求的,一般不得超过30%)等多种原因,往往导致患者需要治疗用的药物医院药房不一定有,比如往往癌症患者需要使用的靶向药物,免疫治疗的药物,价格昂贵,医院一般每年进药量很少,开完了就没有了,这时候就需要患者拿医生开具的处方到指定的院外特药店购买。这些费用对患者家里无疑是巨大的经济压力。有些很坑的百万医疗,比如某康的某某年年百万医疗,号称是20年无条件续保,但是不报销院外特药,这是一个非常大的坑。有的百万医疗,比如平安e生保,虽然号称是20年无条件续保产品,但是院外特药又暗搓搓的规定了只能使用3年,也就是说患癌后要用到院外特药报销只给你报销3年,就算你还在20年无条件续保期限内,还有的比如支付宝好医保长期医疗险20年版本,也是号称20年无条件续保,但是院外特药只报销90%,好医保长期医疗险6年版院外特药属于赠送责任,哪天说不赠送就不赠送了。好在20年无条件续保的百万医疗里面还有两款良心产品,不仅仅费率优惠,而且院外特药通过附加特药险后也是20年无条件续保,100%报销,他就是太平洋医享无忧和蓝医保。特别是医享无忧65岁以下都可以投保,55岁以下投保免体检,55-65岁体检的项目也比较简单,还没给父母上车百万医疗的朋友们建议重点考虑该款产品。

坑五:百万医疗险得和其它产品一起买?

一些所谓大保司的保险推销员,比如某寿,某安的业务员,会把它与重疾险或年金险等长期险种捆绑在一起来销售。在2021年《关于规范短期健康保险业务有关问题的通知》中明确了,短期健康险如果是主险,不得强制消费者捆绑购买;如果是附加险,也必须要告诉消费者对应主险的情况。以后遇到医疗险捆绑销售的情况,大可以说“不“。

坑六:续保条款苛刻,患病理赔后不可以续保

一些百万医疗续保还要重新过健康告知,或者续保需要经过保司审核同意,导致患重病理赔后第二年续保得不到保障,这部分产品投保的时候也最好避开。

今天为大家呕心吐血解说了购买百万医疗险的防坑指南,希望友友们在今后购买百万医疗险的路上不再掉进坑了,毕竟保障很重要,一旦有缺失,后果很严重,挣钱不易,谁的钱都不是刮风得来的,钱要用在刀刃上。也衷心感谢热心的友友们分享至朋友圈传递给有需要的朋友们。赠人玫瑰手留余香!

我是医药博士说保险:毕业于中国科学院广州生物医药与健康研究院,获生物医药博士学位,曾在广州医科大学基础医学院任教,现为自媒体保险经纪人,致力于保险科普,并为朋友们配置适合的保险方案,推荐适合的保险产品。立志做一位对客户有温度,对保险有情怀的自媒体保险经纪人。可阅读“医药博士说保险”微信公众号的官宣文了解我更多。需要购买保险的朋友请私信、留言,“也可以直接从“医药博士说保险”微信公众号浏览我的保险商城”。请记得置顶“医药博士说保险”微信公众号以免让我失散在茫茫人海。

我不隶属于任何一家保险公司。

我只忠诚于我的客户,

忠诚于我的职业操守。

我不代表任何一家保险公司,我只代表我的客户!

我是一名独立自媒体保险经纪人。

我的名字叫:医药博士说保险!

保险史上最大的坑:百万医疗险。2021.6.21更文

一文读懂医疗险(小白必读医疗险避坑指南)

学平险和门/急诊医疗险里的“坑”

看过了上百个拒赔案例后,百万医疗险里这个大坑还没人注意到......

好医保终身防癌医疗险,很便宜,但有3个坑!

相关文章:#医疗保险#

网友评论:百万医疗保险防坑指南,光看这一篇就够了!