学平险和门/急诊医疗险里的“坑”

今天聊一个平时不会聊的特殊保险—学平险。(今天比较闲)

儿童一般抵抗力差,患病率较高,什么感冒发烧咳嗽肺炎…常有的事。

孩子们应该都配置了学平险吧

学平险是一个优点和缺点都很明显的产品。

优点:便宜 健康告知宽松,类似于团险

缺点:保障额度低 实用范围窄…

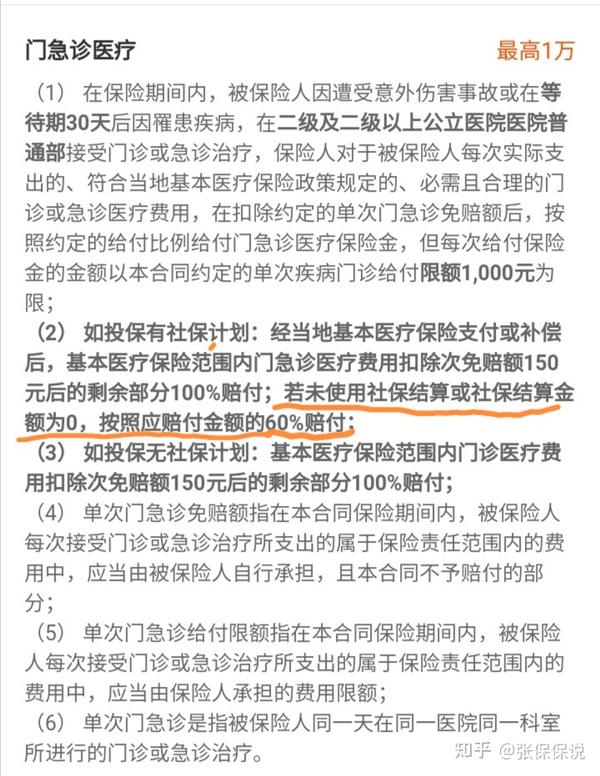

一般的学平险包含的责任有:1、意外医疗责任(门诊)、2、意外伤害责任(残疾和身故)3、意外和疾病住院责任

4、疾病身故责任5、未成年人第三者人身伤害责任(部分学平险没有这一条)…二级及以上公立医院就诊

我相信,大多数的孩子除了医保和学平险,没有购买过任何其他的保险。一部分细心的网友可能已经发现,学平险里没有疾病普通门诊责任,而现实中大多数情况下都是门诊随诊,就回家了,严重程度达不到住院治疗的情况,那就只能自己花钱了。你是不是觉得保险公司耍流氓呀,故意不包含疾病普通门诊责任。

先别着急骂,为什么呢?因为门诊出险的概率是很高的,而学平险以高性价比著称,它是一个包含多个险种责任的混合特殊保险,而且保费很便宜,如果加入了疾病普通门诊责任,那么保费就要提高很多,对于很多身体好的孩子来说,不公平。

所以,保司就又开发了出了一些专门针对普通门急诊的医疗险。(一般分为有社保版和无社保版,无社保版要贵一些)那么有需求的人就可以额外投保一份。

但是,你有认真看过责任条款吗?

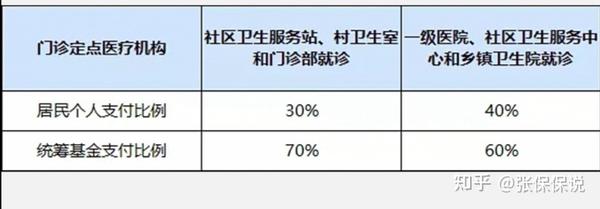

有社保版:经医保报销后的赔付比例会比较高,未经医保报销的,报销比例会比较低。而且要求是二级或者二级以上公立医院就诊。大部分保险一般都是这样呀,而且咱选的就是有社保版的呀,似乎没毛病呀!可是,孩子的居民医保存在一个bug,据我所知去二级及以上医院,普通门诊是报不了的。哈哈(请看下图)

(上图以西安居民医保为例)

那么就是说只能按未经医保报销,报销比例比较低的这种情况来报了。

你是不是又要掀桌子了,医保部门耍流氓呀。稍安勿躁,还真不能全怪人家。

第一,不管在哪,公共医疗资源都是比较紧缺的。所以,小病就尽量不要去大医院了。非要去,自己就得多承担一些费用。第二,由于各地的经济发展水平不一样,各地的医保报销制度也不太一样,一些经济较发达的地区,二级医院甚至三级医院的普通门诊都是可以按比例报销的。但是绝大部分地区还是做不到的。

只能说咱们的地区还是欠发达,政府没钱。哈哈,共同富裕 任重道远,一起努力吧!

保险史上最大的坑:百万医疗险。2021.6.21更文

一文读懂医疗险(小白必读医疗险避坑指南)

百万医疗保险防坑指南,光看这一篇就够了!

看过了上百个拒赔案例后,百万医疗险里这个大坑还没人注意到......

好医保终身防癌医疗险,很便宜,但有3个坑!

相关文章:#医疗保险#

网友评论:学平险和门/急诊医疗险里的“坑”