1

中国人民银行授权全国银行间同业拆借中心公布,2021年6月21日贷款市场报价利率(LPR)为:1年期LPR:3.85%,5年期以上LPR:4.65%。连续第14个月没有任何变化。

也就是说,房贷利率的"锚”并没有变化。

最近,很多人接到了银行的电话,问有没有企业贷款需求。原因为何?

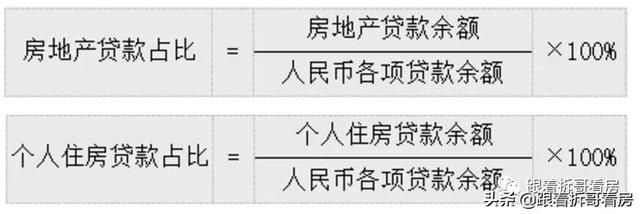

因为有一个重要指标,就是“房产贷款集中度”的要求。

这个比例是多少?

国有银行的房贷上限是32.5%,大型商业银行是20%。

也就是说,个人房贷的“分母”已经卡定,就是各项贷款余额。如果企业借贷的钱放不出去,“分子”(房贷)不可能涨。

而且,今年的趋势,“分母”还在下滑。

北京上半年的房贷是充足的,甚至可谓很舒畅,大部分的人过户后48~72小时内就能拿到巨额的尾款,二手房交易周期也大为缩短。

但5月之后,二三线城市房贷普遍“告急”。

房产大V@长三角房哥发文说,苏州虽然没有对二手房停贷,但过户后的放款周期长达两个月。

这还是最夸张的,买房更难的还有处于风口浪尖的惠州。

目前放贷时间普遍为3-6个月。另外,在有限的额度下,银行会更倾向于确保合作楼盘的按揭贷款,对客户资质要求较以往明显提高,个别银行出现停贷或暂停收单的情况。

如果是二套房,在惠州的利率竟然高达7.2%。

2

下半年买房的艰难,还有存款利率的下调。

6月21日,据深圳特区报消息称,深圳多家银行下调部分存款产品的利率,而调低利率的原因是正是基于存款报价方式的调整。

其中,深圳某国有银行已发布通知,将定期存款利率上浮上限由“上浮40%”调整为“基准+50BP”。以央行公布的两年期基准利率2.1%计算,该行两年期定期存款利率水平将由2.94%降至2.6%。

存款利率增加,从表面上看利好楼市和股市,以致对冲了房贷利率升高的影响。

但对于个体来说,买房的终端,其实更在负债端(借银行的钱买房)。

北京房价跟M2的长期走势相吻合。但从过去十年(2010-2020)看,与GDP的增速(+140%)基本匹配。

2021年前5个月,全国居民户中长期贷款(主要就是房贷)增加2.91万亿,2020年同期则是2.17万亿,增幅在三分之一。

钱的流向增加,我们也看到前5个月全国新房市场整体销售良好的现象。

5月末,人民币贷款余额183.38万亿元,同比增长12.2%,增速分别比上月末和上年同期低0.1个和1个百分点。

分母减少了。

所以下半年买房,真心不好说了。

以北京的市场看,二手房走势最新的情况是继续分化,6月份城六区的二手房交易量下滑,除了部分因为“缺少好房源”外,大部分还是热度下滑。

虽然郊区新房卖得火,但二手房甚至不稳。比如“冰山找房”的数据看,顺义区在最近一周的二手房价每平米还下跌了50元。

北京上半年无论新房还是二手房,房贷额度源源不断,但既然总额卡定了,后来的额度必然相应要减少了。

如果二手房过户后不能及时拿到钱,交易的周期必然拉大,新房的回款周期也会拉长。这一点值得下半年注意。

","

发表评论